Altersvorsorge im Zinstief: Ein eigenes Zuhause gibt Sicherheit

Die Negativzinspolitik der Europäischen Zentralbank erschwert die Altersvorsorge. Denn wer Geld für später zurücklegt, kann derzeit nur mit geringen Zinsen rechnen. Einen Ausweg bietet eine eigene Wohnung oder ein eigenes Haus. Zwei Drittel der Menschen in Deutschland sehen darin die beste Altersvorsorge, wie der Kantar Trendindikator 2020 ermittelt hat.

Der Vorteil für Immobilienfinanzierer: Sie profitieren jetzt von historisch günstigen Kreditzinsen. Das erleichtert vielen den Sprung in die eigenen vier Wände, insbesondere, wenn sie sich die aktuellen Konditionen für die gesamte Laufzeit der Finanzierung sichern, beispielsweise mit einem Bausparvertrag. Anstatt Miete zu überweisen, zahlen Eigentümer ihr eigenes Zuhause ab. „Sorgen über Mieterhöhungen oder Eigenbedarfskündigung müssen sie sich nicht machen. Und später, wenn die Immobilie abbezahlt ist, haben sie mehr Geld zur freien Verfügung“, erklärt LBS-Experte Joachim Klein.

Mit Wohn-Riester-Förderung geht es einfacher

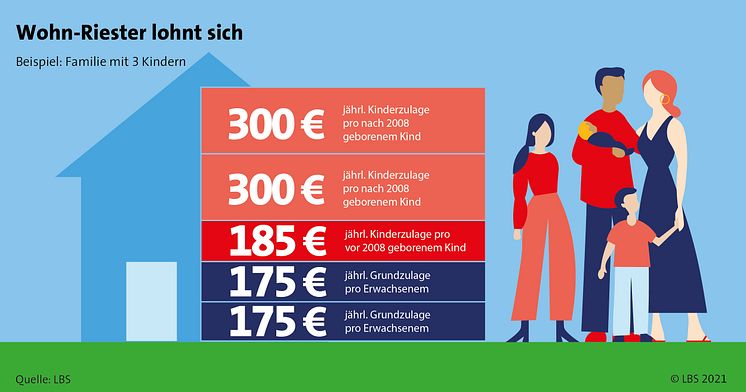

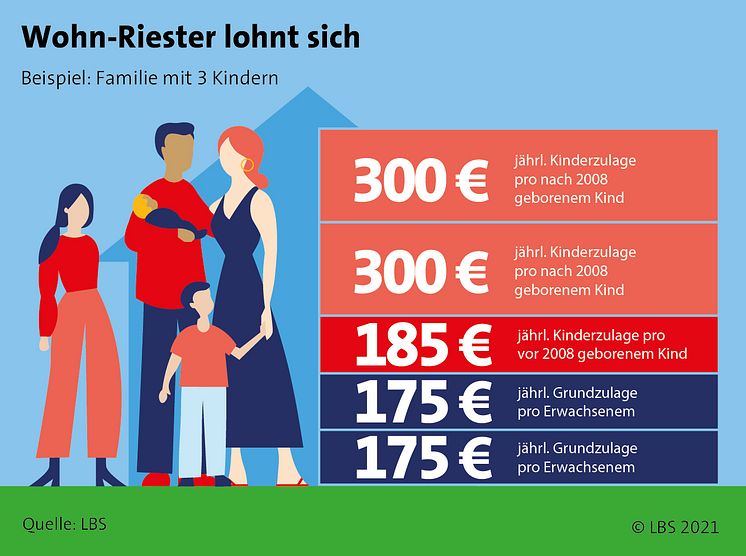

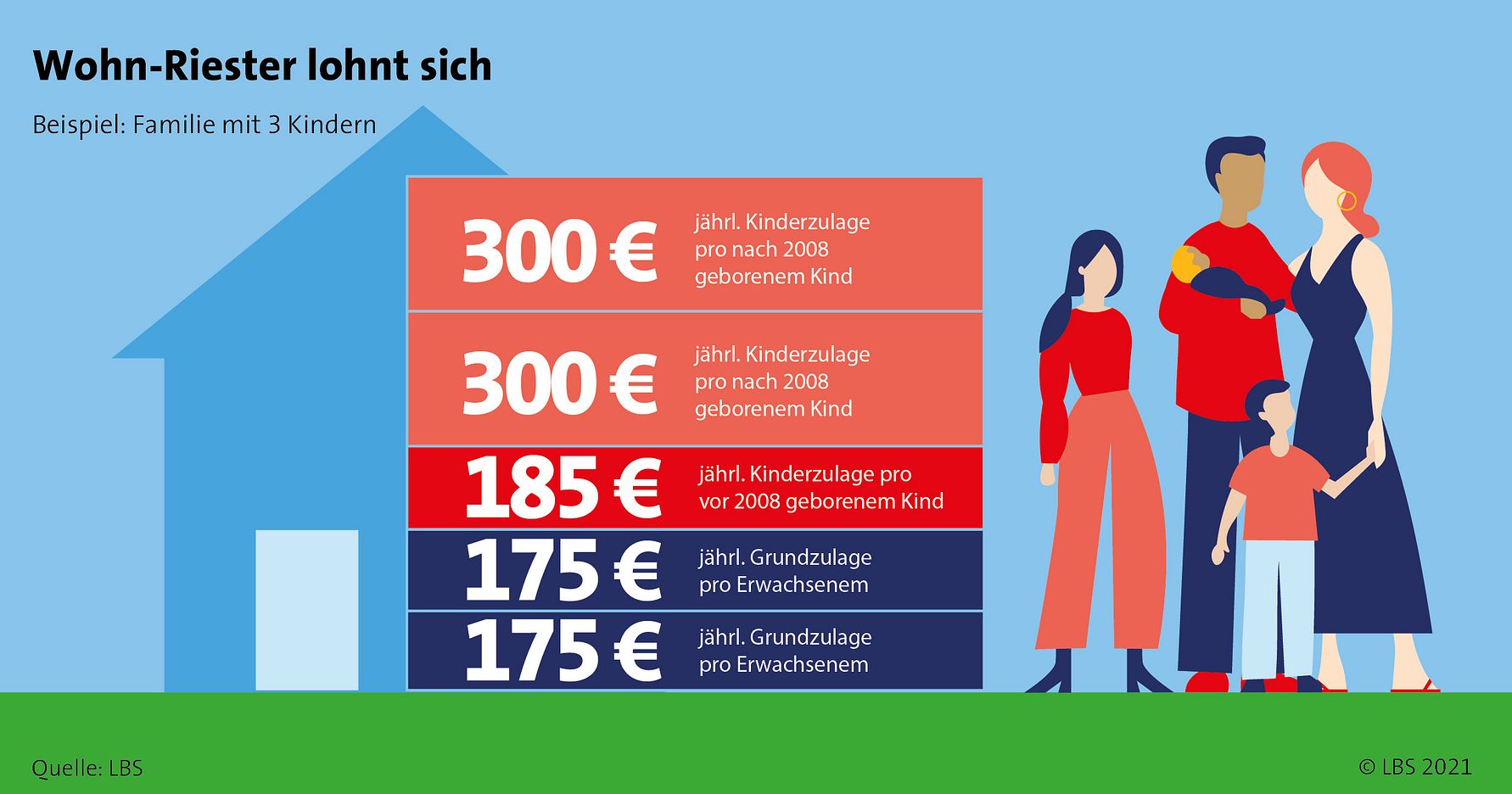

Der Staat unterstützt Menschen auf dem Weg in die eigenen vier Wände mit der Wohn-Riester-Förderung. Diese kann über die Jahre Vorteile von mehreren zehntausend Euro bringen. Für jeden förderberechtigten Erwachsenen, der Wohn-Riester nutzt, gibt es bis zu 175 Euro Grundzulage im Jahr. Das gilt für alle, die Eigenkapital für eine selbst genutzte Immobilie ansparen, genauso wie für diejenigen, die ihr Darlehen abzahlen. Zusätzlich gibt es für jedes ab 2008 geborene Kind 300 Euro und für ältere jeweils 185 Euro Kinderzulage. Eine vierköpfige Familie kann so jedes Jahr fast 1.000 Euro allein an Zulagen erhalten. Die Wohn-Riester-Förderung ist nicht an Einkommensgrenzen gebunden. Sie bekommt, wer vier Prozent seines sozialversicherungspflichtigen Brutto-Vorjahreseinkommens in den Wohn-Riester-Vertrag einzahlt, maximal 2.100 Euro inklusive Zulagen.

Der Bausparvertrag das einzige Riester-Produkt, bei dem die Zulagen sowohl in der Spar- als auch in der Darlehensphase fließen. In der Sparphase baut sich durch sie das Eigenkapital schneller auf und später helfen sie bei der Tilgung des Bauspardarlehens. Und wer bereits in der eigenen Immobilie lebt, kann ebenfalls von der Förderung profitieren. Ein für die Eigenheimfinanzierung genutzter Baukredit lässt sich mit Wohn-Riester umschulden – unabhängig davon, wann die Immobilie erworben wurde.

Zusätzlich können Wohn-Riester-Bausparer neben den Zulagen Steuervorteile nutzen, denn die eigenen Darlehensraten sind ebenso wie die Förderung als Sonderausgaben in der Einkommensteuererklärung für das entsprechende Jahr absetzbar. Im Rahmen einer sogenannten Günstigerprüfung entscheidet das Finanzamt bei der Bearbeitung automatisch, ob dies für den Riester-Nutzer neben den Zulagen einen zusätzlichen Vorteil bringt. Ab dem Renteneintritt müssen die geförderten Spar- und Tilgungsbeiträge dann versteuert werden. Doch in der Regel liegt der Steuersatz im Ruhestand weit unter dem im Berufsleben. Und die Belastung durch die Miete fällt weg. Das alles trägt dazu bei, dass das eigene Heim schneller abbezahlt ist.

Die Zahl

90 Prozent…

...der Haushalte von über 65-Jährigen in Deutschland, die in ihrem eigenen Haus oder ihrer eigenen Wohnung wohnen, haben diese abbezahlt und genießen damit alle Vorteile einer eigenen Immobilie als Altersvorsorge. Aber auch im Alter von 45 bis 65 Jahren ist es gut jedem zweiten Selbstnutzer von Wohneigentum gelungen, seine Immobilie zu entschulden, so das Statistische Bundesamt.

Kontakt

Zugehörige Medien