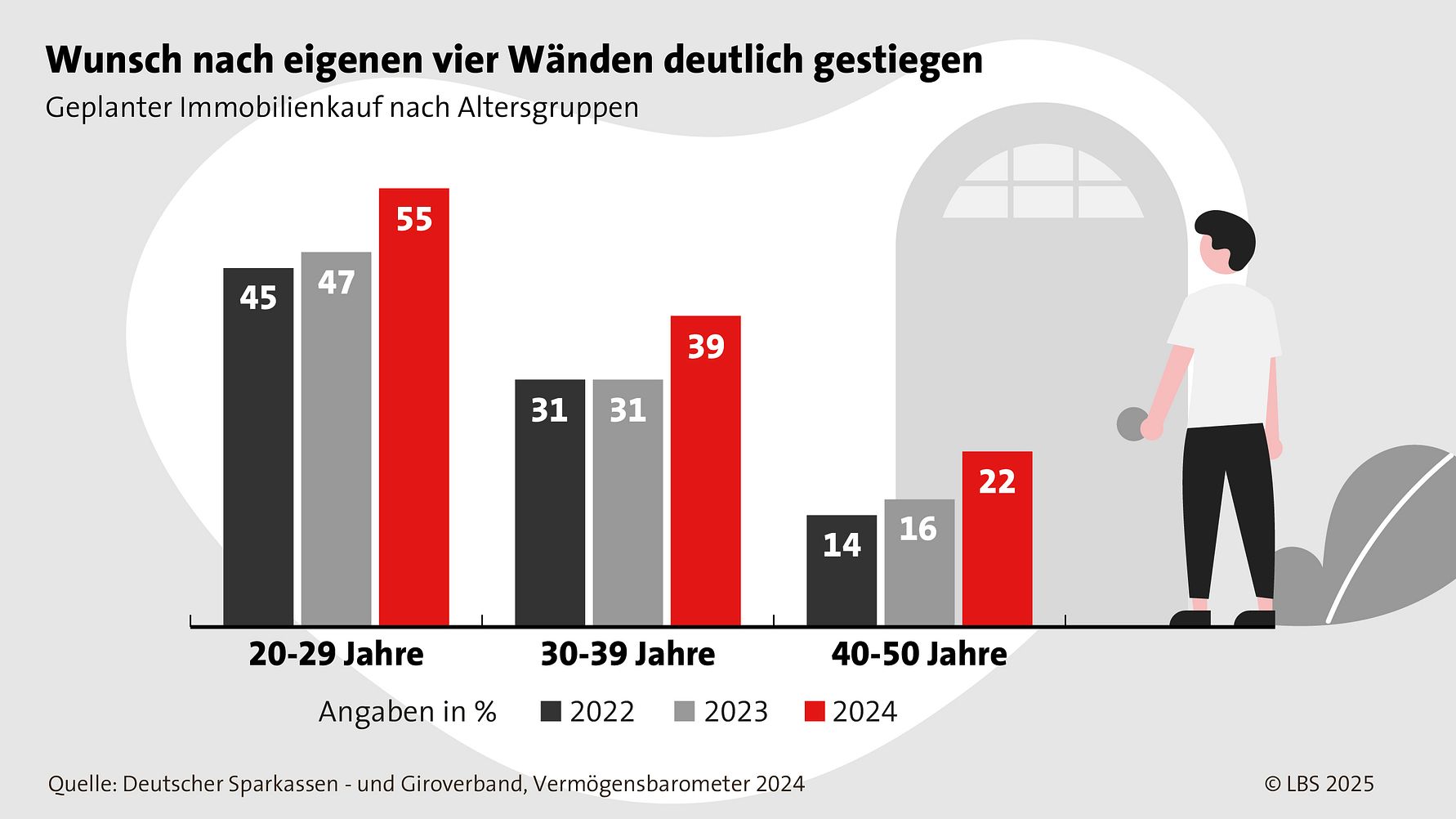

Warum die Immobilie eine gute Altersvorsorge ist

Für viele Menschen in Deutschland ist eine eigene Immobilie die beliebteste Form der Altersvorsorge. So zeigt etwa eine Untersuchung von Kantar, dass drei Viertel der Befragten das eigene Zuhause für eine sichere Altersvorsorge halten. Für 60 Prozent ist es sogar die beste Art, für den Ruhestand vorzusorgen.

Damit sich Wohneigentum als Vorsorgemodell lohnt, muss das Projekt sorgfältig geplant werden, insbesondere was die Finanzierung, Instandhaltung und Barrierefreiheit angeht. Zudem gilt es grundsätzlich zu entscheiden, ob es eine selbst genutzte oder vermietete Immobilie sein soll – beides hat Vor- und Nachteile.

Unabhängigkeit und mietfreies Wohnen im Alter

Eine selbst genutzte Immobilie ist die einzige Form der Altersvorsorge, deren Vorteile sich bereits lange vor dem Ruhestand nutzen lassen: Wer im eigenen Zuhause lebt, braucht sich ab dem Tag des Einzugs keine Gedanken mehr über Mieterhöhungen oder Kündigung zu machen. Außerdem können Eigentümerinnen und Eigentümer ihr Heim so gestalten, wie sie möchten und beliebig umbauen, ohne einen Vermieter um Erlaubnis fragen zu müssen.

Für besondere finanzielle Sicherheit sorgen die eigenen vier Wände mit dem Rentenbeginn: Während bei Mieterhaushalten dann die Wohnkostenbelastung aufgrund der geringeren Einnahmen steigt, profitieren Eigentümerinnen und Eigentümer bei einer schuldenfreien eigenen Immobilie vom mietfreien Wohnen. Damit haben sie mehrere hundert Euro monatlich mehr zur Verfügung. Wichtig dabei: Die Finanzierung sollte so geplant werden, dass die Immobilie bis zum Ruhestand weitgehend abbezahlt ist. Dabei können zum Beispiel Erbschaften, Bonuszahlungen des Arbeitgebers oder die Auszahlung einer Versicherungssumme helfen.

Auch die Wertentwicklung spreche für das „Betongold“, betont LBS-Immobilienexperte Martin Englert: „In den vergangenen zwanzig Jahren sind die Immobilienpreise auf lange Sicht immer weiter gestiegen. Natürlich spielen die Lage und eine regelmäßige Instandhaltung – etwa im Hinblick auf den energetischen Zustand – bei der Wertentwicklung immer eine wichtige Rolle.“

Unter dem Strich bauen Wohneigentümer ein deutlich höheres Vermögen auf als vergleichbare Mieterhaushalte. Das hat das Forschungsinstitut empirica mit Daten des Statistischen Bundesamtes nachgewiesen. Demnach verfügen Wohneigentümer kurz vor dem Ruhestand über ein gut fünfmal so hohes Vermögen wie Mieterinnen und Mieter in derselben Einkommensgruppe.

Wichtig für später: Barrierefreiheit und Instandhaltung mitdenken

Eine Immobilie sollte mit Blick auf das eigene Alter möglichst lange uneingeschränkt nutzbar sein. Daher empfiehlt es sich, schon beim Hausbau eine altersgerechte, barrierefreie Bauweise zu berücksichtigen. Wer einen Altbau erwirbt oder besitzt, kann auch später durch Umbaumaßnahmen Barrieren beseitigen. Hierfür gibt es finanzielle Unterstützung zum Beispiel von der Pflegekasse oder durch Förderprogramme der KfW und der Bundesländer.

Für notwendige Reparaturen an den eigenen vier Wänden sollten Eigenheimbesitzer frühzeitig Rücklagen bilden. Wer Instandhaltungsarbeiten aufschiebt, riskiert einen Sanierungsstau und damit nicht nur mangelnden Wohnkomfort, sondern mitunter hohe Folgekosten. Besser ist es, im Voraus ein finanzielles Polster für anstehende Maßnahmen aufzubauen: Bei einem Neubau empfiehlt es sich, einen Euro pro Quadratmeter und Monat beispielsweise auf einem Bausparvertrag zurückzulegen, bei älteren Immobilien zwei bis drei Euro.

Die vermietete Immobilie – zusätzliche Einnahmen im Alter

Ein Haus oder eine Wohnung zu kaufen und dann zu vermieten, kann ebenfalls eine gute Möglichkeit sein, um die Rente aufzubessern. Denn das bringt feste monatliche Einkünfte.

Für Vermieterinnen und Vermieter gibt es zudem verschiedene Möglichkeiten, ihre Ausgaben von der Steuer abzusetzen. Zum Beispiel kann der Kaufpreis gestaffelt geltend gemacht werden, ebenso die Kosten für die Suche nach einem neuen Mieter oder für die Verwaltung. Auf der anderen Seite müssen Vermieter neben Geld auch Zeit und Nerven investieren – etwa für die Erstellung der Verträge und Nebenkostenabrechnungen sowie für Wartungsarbeiten.

„Als erste Orientierung, ob sich die Investition in ein Mietobjekt lohnt, dient der Kaufpreisfaktor. Er drückt aus, nach wie vielen Jahren die Kaltmiete den Kaufpreis deckt. Erfahrungsgemäß sollte der Faktor 25 nicht überschritten werden“, so Englert.

Kontakt

Zugehörige Medien